史上最全!钢铁企业吨钢生产成本剖析!

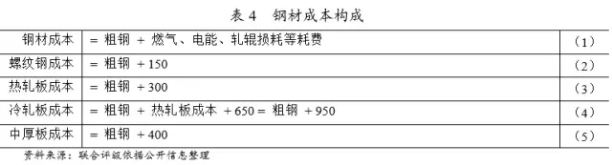

钢铁是国民经济的重要支柱性产业,为典型的中上游行业;由于钢铁产业链上下牵连甚广,行业运行体现出极强的周期性特征。行业景气度上行阶段,钢铁企业收入成本差距扩张,钢铁企业盈利水平提升、现金流宽裕;行业景气度下行阶段,钢铁企业收入成本差距收窄甚至出现倒挂,钢铁企业盈利水平下行并出现亏损、现金流紧张。 一 钢铁企业生产流程和成本构成 1.钢铁企业生产流程 钢铁企业生产流程大致可以分为粗钢冶炼和轧钢两步。 (1)粗钢冶炼 冶炼工艺分为长流程和短流程两种。长流程系通过高炉将铁矿石等原燃料炼成铁水,再经过转炉,将铁水冶炼成粗钢;短流程系将废钢通过电炉将废钢冶成粗钢。其中,长流程钢材生产大体可以分为两个环节:炼铁环节(高温下的氧化还原反应)和炼钢环节(高温下的氧化反应)。

(2)轧钢 粗钢经过轧制后,就形成各种不同规规格的最终产品——钢材。 2.钢铁企业成本构成 从表1炼铁环节的主要反应原理不难看出,炼铁环节成本主要来自于Fe2O3/Fe3O4,即原材料铁矿石成本。此外,炼铁环节还涉及辅助材料(石灰石、锰矿石、萤石和耐火材料等)、燃料及动力(焦炭、煤粉、煤气、氧气、水电等)、制造费用和人工等耗费。

炼钢环节主要原材料是铁水,从表1看,炼钢环节的反应原理是通过氧化反应将铁水中的碳含量降低;同时,因冷却铁水或出于降低炼钢综合成本等原因,炼钢过程中还需要加入一定量废钢;因此,炼钢成本主要由铁水和废钢成本构成。此外,炼钢环节还涉及合金(主要为硅锰)、耐火材料、辅助材料、电能、维检和其他等耗费。

炼钢环节所生产的粗钢最终用于钢材的轧制流程;因此,轧钢过程成本主要由粗钢构成。不同类型钢材的轧制过程还需不同燃气、电能、轧辊损耗等耗费;其中,螺纹钢轧制费用约为150元/吨、热轧板轧制费用约为300元/吨、冷轧板轧制费用约为950元/吨(冷轧流程轧制费用约为650元/吨,其前序热轧流程轧制费用约为300元/吨)、中厚板轧制费用约为400元/吨。

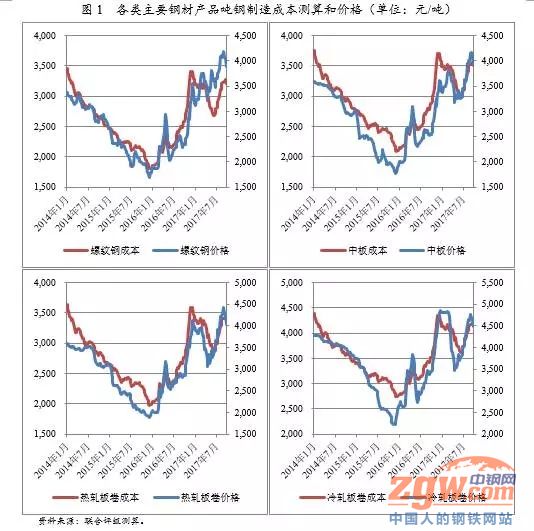

二 钢铁企业吨钢成本测算 2014~2015年,国内钢铁行业供需严重失衡,各类钢材价格大幅下跌,钢铁行业利润水平收窄直至出现全面亏损;其间,钢材成本虽然一路下行,但由于钢铁行业处于产业链中上游,成本下行滞后于产品价格。同理,2016年以来,供给侧结构性改革导致国内钢材价格显著回升,但吨钢生产成本亦显著上行。 从吨钢成本角度分析,铁矿石价格和焦炭价格系钢材生产成本的关键。截至2016年底,国内铁矿石对外依存度高达86.8%,国内钢铁企业进口铁矿石议价能力持续羸弱;行业景气度下行阶段铁矿石呈现价格粘性特征明显,而景气度回暖后,铁矿石价格灵活上行对钢铁企业效益构成明显侵蚀。同期,国内煤炭行业也进行供给结构性调整,煤炭/焦煤价格大幅上行亦对钢铁企业的经营效益构成侵蚀。2017年以来,钢铁行业景气度提升很大程度上有赖于国家的大力调控,产量下行带来的价格上行终使得钢材毛利润出现显著提升。

需要说明的是,在表2、表3和表4中,对钢材成本的测算只抓住了影响钢材成本的核心变量;因此,测算出各类钢材成本变动呈现高度的一致性。通过对图2的观察以及上文分析,可以得到如下有意义的结论:钢材价格决定了钢铁企业在行业景气度上行时是否盈利,而钢材成本决定了钢铁企业在行业景气度下行时是否亏损;行业景气度上行阶段,各家钢铁企业主要信用风险均被利润掩盖;而行业景气度下行阶段,企业运营中不变的成本才是决定钢铁企业信用质量的核心。因此,剔除钢铁行业周期性波动以探讨钢铁企业信用风险的核心就落在了吨钢成本上。 三 吨钢制造成本核算及展望 综合来看,原材料成本、燃料成本、折旧成本和人工及其他成本占吨钢制造成本的比重大致为67%、16%、4%和13%。2014~2016年,铁矿石、煤炭、焦炭等上游与原燃料价格波动较大,受供给侧改革影响,走势出现分化;主要表现为,原材料成本占吨钢制造成本比重下滑,燃料成本和人工及其他成本占吨钢制造成本比重上升。

具体制造成本看,2014~2016年,样本企业制造成本均值分别为3,407.06元/吨、2,993.76元/吨和2,748.74元/吨,持续下滑。其中,原材料价格下滑导致的制造成本下降特征非常明显,2014~2016年,样本企业吨钢原材料成本分别为2,338.96元/吨、1,914.12元/吨和1,707.91元/吨;燃料成本主要由煤炭、焦炭构成,由于煤炭行业同样受产能过剩和供给侧结构性改革影响,其价格呈现先降后升态势。虽然其他制造成本(折旧、人工及其他费用)变动也多少对样本企业制造成本构成一定影响,但相关吨钢成本变动较小。 上文简要分析不难看出,虽然原材料和燃料成本占钢铁企业制造成本有所下滑,但其所占据的80%比重仍使得其波动对钢铁企业制造成本构成明显冲击。具体看,原燃料自给程度、区位因素和能耗水平均对钢铁企业的生产成本构成重大影响。此外,折旧、人工和其他成本占比固然较低,但相对刚性的和有规律的损耗仍对钢铁企业制造成本构成一定冲击。 1.原材料成本 铁矿石系钢材生产过程中的最主要原材料,由于国内铁矿石存在伴生矿多、品位较低以及分布不均等不利因素影响,国内钢铁企业所用铁矿石以进口为主。在相同到港价背景下,区位和相应运输的便利性将很大程度影响钢铁企业的原材料成本。此外,自有矿山和废钢替代对钢铁企业原材料构成一定程度影响。 区位因素 从各大钢铁上市公司年报披露不难看出,近年来,钢铁企业铁矿石采购中进口铁矿石占比日益上升。上述现象产生主要系进口铁矿石价格大幅下行所致;背后逻辑为国内钢铁行业产能过剩很大程度削减了全球铁矿石的耗用,而国际主流铁矿石生产商产能仍处扩张通道,最终导致供需失衡。在此背景下,铁矿石资源向港口倾斜,东部沿海的钢铁企业得益于临近港口的优势铁矿石运输成本相对较低,原燃料成本保持在较低水平;而中、西部地区累于运距远,铁矿石运输成本较高,尤其是西部地区深居内陆,在原燃料成本控制方面劣势明显。 横向看,区域分化导致代表性钢铁企业原材料成本差异显著,西北-华东/东北-华东/沿海地区原材料成本逐级递减。纵向看,进口铁矿石价格下跌对于钢铁企业原材料成本带动作用也因区而异;2014年,进口铁矿石价格下行以及内外矿价的倒挂导致东部沿海地区钢铁企业更多的采用进口铁矿石,相比之下,西北地区钢铁企业吨钢原材料成本不降反升。2015年,东部沿海地区钢铁企业吨钢原材料成本仍然跟随铁矿石价格下行,西北地区钢铁企业的原材料成本则表现不一。

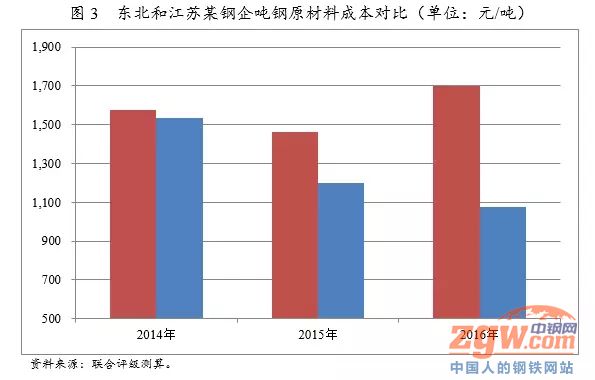

自有矿山 自有矿山对钢铁企业原材料供应的稳定性保障,但在国际铁矿石价格持续下滑的整体背景下,国内矿山成本劣势过大对钢铁企业价格竞争力形成较大拖累。以东北某钢铁企业和江苏某钢铁企业为例:2014年,具备自有矿山的东北某钢铁企业和江苏某钢铁企业原材料成本差异较小,分别为1,577.31元/吨和1,533.57元/吨。东北某钢铁企业下属铁矿有限公司具备较大规模的自备铁精矿储量,虽然东北某钢铁企业自供铁矿石水平也处于较低的20%左右,但江苏某钢铁企业的铁矿石则全部采自海外。2015年以来,两者吨钢原材料成本呈现明显分化;东北某钢铁企业吨钢原材料成本波动上涨而江苏某钢铁企业持续下行。

2.折旧成本 钢铁企业生产特性导致钢铁企业天然具有较大的资产规模,同时,厂房和生产设备等固定资产规模庞大;因此,折旧系钢铁企业制造成本的重要组成部分。2014~2016年,钢铁企业吨钢折旧成本均值分别为112.30元/吨、107.98元/吨和103.91元/吨,较为稳定。 值得注意的是,钢铁企业产量多以百万吨记,吨钢折旧费用的小幅压缩可以大幅改善钢铁企业的盈利水平。因此,面对行业盈利下滑趋势,钢铁企业通过延长钢铁企业房屋及建筑物、机器设备的折旧年限,减少企业生产成本、提高利润的作用非常明显。此外,钢铁企业通常以在建项目尾期尚未完工、项目未进行最终决算等原由,推迟转入固定资产的时间,减少应计提折旧金额,提高企业利润水平。 3.人工成本 人工成本主要为职工薪酬,同时,生产效率也对人工成本产生较大影响。人工成本体现在制造成本和期间费用中,2014~2016年,样本钢铁企业吨钢人工成本分别为139.21元/吨、123.79元/吨和116.17元/吨。通常情况下,人均吨钢产量越高的钢铁企业面临更低的吨钢制造费用和吨钢期间费用。受历史原因影响,国内钢铁企业人工成本构成体现出如下特征:企业社会职能属性导致的较重人员负担,职工薪酬偏低所导致的企业调整空间有限;最终,导致钢铁企业人工成本偏重。 四 吨钢期间费用构成 从期间费用构成来看,2016年,销售费用、管理费用和财务费用的占比分别为21.79%、41.63%和36.24%,从期间费用表现来看,样本中位数为250.90元/吨,样本钢企间差异明显,其中重庆钢铁以774.34元/吨的高水平位居首位,是行业中位数的3.09倍,酒钢宏兴、太钢不锈、华菱钢铁和武钢股份位列其次,吨钢期间费用均超过300元/吨,上述企业除太钢不锈外,其余企业2016年期间费用收入比均超过10%,重庆钢铁更高达33.29%。而得益于良好的期间费用控制能力,三钢闽光、沙钢股份、杭钢股份、新钢股份和马钢股份吨钢期间费用成本较低,其中三钢闽光、沙钢股份和杭钢股份吨钢期间费用低于150元/吨,2016年期间费用收入比均在5%以下。 1.销售费用 销售过程中产生的运输费用主要体现在销售费用中;具体科目为:财务费用-运输费(或运输仓储费)。假设运输单价不变的情况下,运输成本主要体现为生产地到消费地之间的距离。从我们的统计情况来看,第一梯队,西北和西南地区吨钢财务费用分别为162.40元/吨和160.05元/吨;第二梯队,东北和华北地区吨钢财务费用分别为98.19元/吨和95.38元/吨;第三梯队,华东、华中和华南吨钢财务费用分别为65.80元/吨、49.12元/吨和13.88元/吨。更多钢材相关信息敬请关注福建宏航钢材!

下一篇:钢铁行业面临成本和转型双重压力